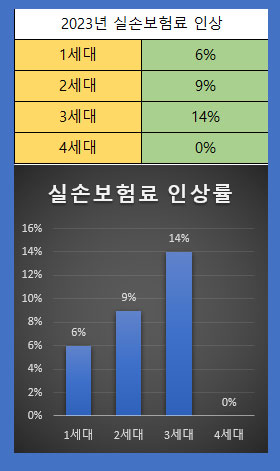

생명보험협회와 손해보험협회는 내년 2023년 실손보험료 평균 8.9% 인상하기로 했습니다. 실손보험 가입자가 4천만 명에 이르고, 보험지급액이 보험료보다 120%가량 높습니다. 해마다 보험사는 적자를 보고 있습니다. 불가피하게 내년에도 실손보험료가 올라갑니다.

실손보험이란

실손보험이란 피보험자가 병원 치료 시 부담하는 본인부담금과 비급여 금액을 일정 금액 보장하는 상품입니다. 제2의 건강보험이라고 할 만큼 국민의 80%가 가입을 했고, 실제로 많은 혜택을 보고 있습니다.

적자를 보는 이유

보험회사가 적자를 보는 이유는 비급여 항목 때문입니다. 과잉진료가 문제가 되는 것입니다. 대표적인 비급여 항목은 한의원이나 정형외과에서 시행하고 있는 도수치료, 척추 관련 MRI, 체외충격파치료, 조절성 인공수정체 등입니다. 일반적인 진료비보다 월등히 높습니다. 문제는 의사가 고의적으로 일부러 비급여 항목을 권유하고 있습니다. 과잉진료로 의심이 되고 있습니다. 그래서 가입자가 낸 보험료보다 지급한 보험금이 120%가량 높습니다. 그래서 보험사는 해마다 큰 폭의 실손보험료를 인상하고 있습니다.

비급여 과잉진료에 보험사기까지, 보험금 누수가 여기저기 곳곳에서 빠져나가고 있습니다. 보험사로는 보험료를 올리는 방법밖에는 없습니다. 결국 4세대 실손보험은 일부 비급여 항목을 제한하고 있습니다. 대신 일부 비급여 항목이 제외되면 보험료가 상대적으로 낮습니다. 보험회사가 보험료로 손해보는 상품은 실손보험 밖에 없습니다.

방법은 없는가

결론은 비급여 항목의 과잉진료를 막고, 보험사기를 적발하여 보험금을 회수하는 것이 가장 좋은 방법으로 보입니다. 해마다 급격히 오르는 실손보험료를 일반 가입자가 감당하기 어렵습니다. 의료쇼핑 하듯이 비급여 항목을 치료하는 환자를 막아야 실제로 병원을 가지 않는 실손보험자의 피해를 막을 수 있습니다. 1년에 병원 몇 번 안 가는데 보험료가 월 20~30만 원이 나온다면 누가 감히 감당할 수 있겠습니까, 실손보험료 인상보다 과잉진료와 사기 그리고 의료쇼핑을 막아야 합니다.

댓글