금융위원회가 취약계층 소액 생계비대출 상품을 출시합니다. 신청방법은 서민금융지원센터에 전화로 상담예약 하시고 대면 상담 즉시 최대 100만 원 소액 대출이 가능합니다. 대상자는 저신용자, 무소득자, 연체자, 차주 등이 신청할 수 있습니다. 다만 금리가 15.9%입니다.

소액 생계비대출 대상자

대상자는 취약계층 저신용자, 무소득자, 연체자, 차주 등입니다. 구체적으로는 신용평점 20% 이하, 연소득 3500만 원 이하가 해당됩니다. 다만 세금 체납자, 대출 보험 사기 등에 연루된 사람은 대출이 거절됩니다.

생계비대출 신청방법

- 서민금융센터 (국번 없이 1397) 온라인 홈페이지 사전예약 전화 (3월 22일부터 가능)

- 대상자 조건 확인 (신용평점, 소득, 사기연루 등)

- 서민금융통합지원센터 방문 상담 (3월 27일 이후)

- 상담 후 바로 대출 가능 (최초 50만 원, 성실 납부 후 추가 50만 원 대출, 조건에 따라 최대 100만 원 대출)

소액 생계비대출 금리

대출 한도는 최대 100만 원입니다. 하지만 최소 대출은 50만 원입니다. 다만 병원비, 자금사용처 등 긴급 대출의 경우최대 100만 원이 가능합니다.

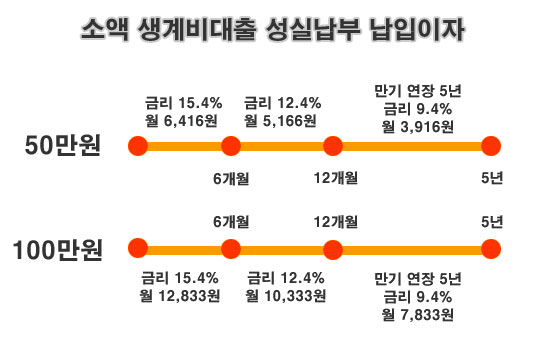

금리는 최초 연 15.9%입니다. 금융 교육 이수자는 금리 0.5% 인하되어 15.4%가 됩니다. 6개월간 성실히 상환을 하면 2차 대출 50만 원은 3% 금리가 인하되어 12.4%가 됩니다. 만기는 1년이지만 이자를 성실히 납부하면 원금 상환을 5년으로 연장할 수 있습니다. 그럼 금리는 9.4%까지 떨어집니다.

다만 취약계층을 위한 소액 생계비대출이지만 한도 100만 원은 너무 적습니다. 당장 긴급 대출이 필요한 사람에겐 턱없이 모자란 금액입니다. 거기다 대출 이자가 금융교육 이수하고도 연 15.4%입니다. 이는 법정 최대 이자 20%보다 낮은 정도의 사채와 차이가 없습니다. 금액도 적고, 이자는 높고, 저신용자 무소득자 연체자 차주 등을 상대로 이자 장사를 하는 것이 아닌지 의심스럽습니다. 대출한도를 더 올리고, 금리를 더 낮추는 방안을 제시하시기 바랍니다.

생활안정자금대출 단점 주택 추가 취득 금지

생활안정자금대출 단점은 신규로 이사를 하거나 주택을 추가 취득이 금지되어 있습니다. 대출 전액 상환하지 않으면 분양도 청약도 받을 수 없습니다. 지금 주택 관련 모든 제한 규정이 다 풀리

upek.tistory.com

긴급생계비 대출 저신용 저소득 취약차주 100만원

오는 3월부터 저신용 저소득 취약차주에게 긴급생계비 대출 100만 원을 지급하기로 했습니다. 취약계층을 위한 대출이며, 연체여부, 소득조건 상관없이 신용평점 20% 이하, 연소득 3500만 원 이하

upek.tistory.com

청년 월세 대출 아시나요

소득이 적은 청년에게 월세를 저리로 대출하는 상품이 있습니다. 이름하여 청년전용 보증부월세대출입니다. 하지만 아는 사람이 별로 없고, 또 자격조건도 너무 까다로워서 이용하는 사람이 별

upek.tistory.com

청년 기회사다리금융 20만명 저리 대출 지원

경기도가 청년들에게 최대 500만 원을 10년간 저금리로 대출 지원하는 기회사다리금융 사업을 추진합니다. 주민등록상 경기도 거주민이고, 25세 ~34세 청년이면 낮은 금리로 금융서비스를 제공합

upek.tistory.com

청년전세대출 카카오뱅크 금리 3%

작년 청년전세대출 62%가 카카오뱅크에서 받았습니다. 이는 모바일 편리성과 다른 시중은행보다 금리가 1% 이상 저렴했기 때문입니다. 청년전세보증대출은 무주택 청년에게 전세금 최대 1억 원

upek.tistory.com

청년도약계좌 가입 조건 금리 6%

청년도약계좌 6월 부터 가입 신청을 받습니다. 5년간 최대 5천만 원을 만들 수 있습니다. 소득과 납입에 따라 다르지만 기여금 최대 월 2만 4천 원, 기여금 매칭비율 6.0%, 최대 금리 6%입니다. 특히

upek.tistory.com

댓글